相手が任意保険に入っていないとどうなる?無保険車事故で困ることと備え

保険猫シドニー

私は保険猫シドニー。事故担当者の心のオフィスに住む猫。だから今日も、人間の電話を聞いている。

事故対応をしていると、空気が変わる瞬間があります。

それは、相手の保険を確認したときです。

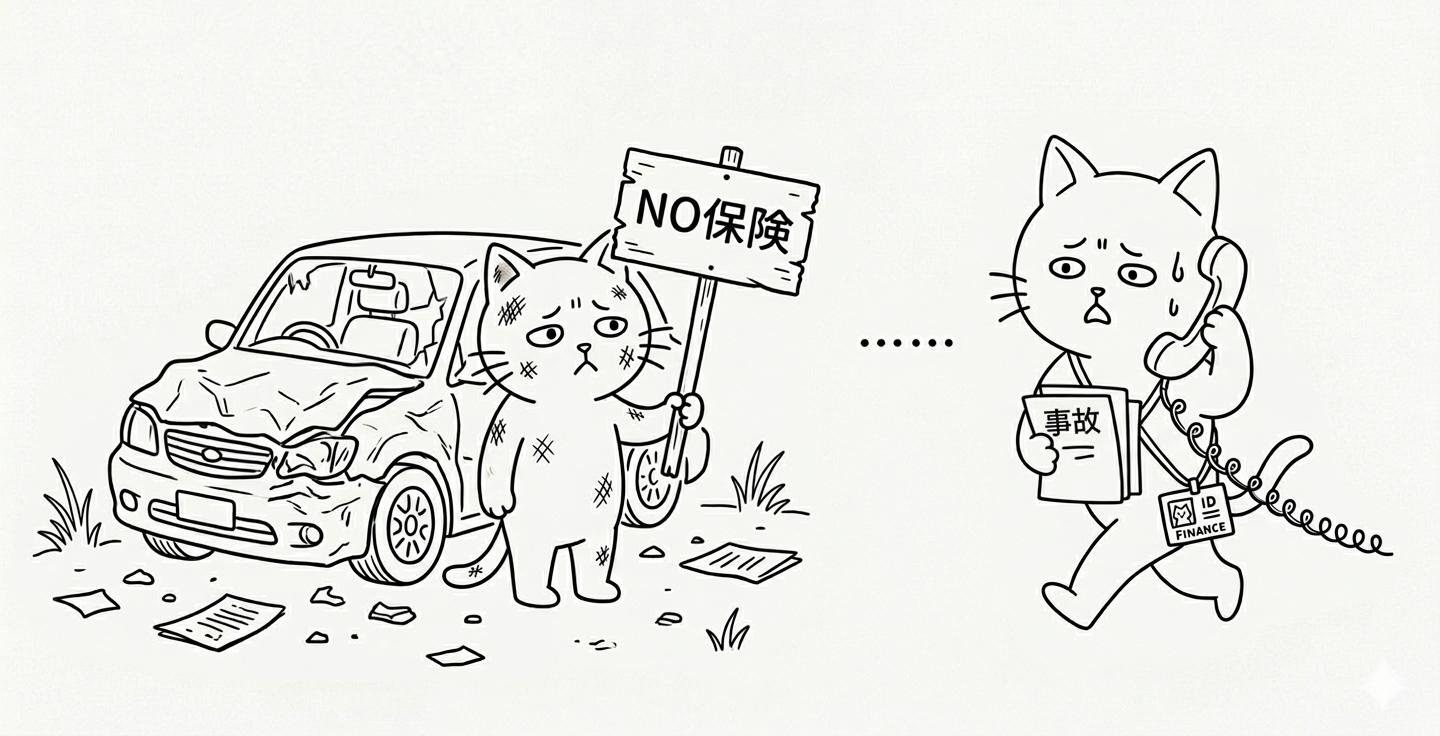

こんなやり取りになることがあります。

「お入りいただいている保険会社に連絡をお願いできますか?」

すると、少し間があって。

「あ、任意保険は入ってません」

……。

電話口で、ほんの少し沈黙が流れます。

交通事故というと、なんとなく「保険で解決するもの」というイメージを持っている人は多いと思います。

実際、任意保険に入っている人が大半です。

ただ、ゼロではありません。

任意保険に入っていない車。

いわゆる「無保険車」です。

事故対応の現場では、こういうケースに出会うことがあります。

この瞬間、担当者としては少しだけ気持ちが引き締まります。

なぜかというと、事故の話し合いが一気に難しくなることがあるからです。

無保険車事故で何が変わるのか

通常の事故で、双方に一定の責任(過失)がある場合は、保険会社同士で話し合いを進めます。

いわば、プロ同士の交渉です。

でも、相手が無保険だと、その構図が変わります。

相手は、保険会社の担当者ではなく、一般のドライバーです。

事故の話し合いに慣れているとは限りません。

もちろん、すべてがトラブルになるわけではありません。

誠実に対応してくれる人もいます。

ただ、保険会社が間に入る前提の事故よりも、話し合いがまとまりにくくなったり、支払いの話が進みにくくなったりすることがあります。

つまり、事故そのものの大きさが同じでも、解決までのしんどさが変わることがあるのです。

特に困りやすいのは「払う力」と「進め方」

無保険車事故で重くなりやすいのは、主にこの2つです。

ひとつは、相手に支払う力があるかどうか。

任意保険に入っていないということは、修理代や賠償を自分で負担する前提になります。金額によっては、すぐに払えないこともあります。

もうひとつは、話し合いの進め方です。

通常なら保険会社同士で整理されるやり取りを、個人相手に進めていく場面が出てきます。ここで、説明や認識のズレが出ることもあります。

最初の電話で、

「任意保険は入ってません」

そう言われた瞬間、事故の話は少し違う方向に進みます。

こんなとき、自分の保険が助けになることがある

無保険車事故では、相手の保険に頼れないぶん、自分の契約内容がかなり大事になります。

たとえば、ケガがあるなら人身傷害保険。

これは、相手の対応を待たずに、自分や家族の治療費や損害を自分の保険で見られることがある保険です。

車の損害なら車両保険。

相手からすぐ回収できるとは限らない場面でも、自分の車の修理を先に進めやすくなることがあります。

つまり、無保険車事故では、

「相手がどう動くか」だけでなく、「自分の保険でどこまで支えられるか」で、事故後のしんどさがかなり変わります。

事故の現場には、いろいろな形があります。

その中には、「もしもの備え」があるかどうかで、事故の重さが変わってしまうケースもあります。

特に、相手が無保険だったときほど、自分の保険の中身が、あとから効いてくることがあります。

人身傷害については、以前こんな記事も書きました。

(リンク)

🐱オフィス猫メモ:

相手が任意保険に入っていない事故では、話し合いの進み方や支払いの見通しが変わることがあるにゃ。そんなとき、自分の保険に人身傷害や車両保険があるかどうかで、事故後の動きやすさがかなり違ってくるにゃ。

ABOUT ME